Oggi lo studio Manetti consulting, vi parla del :

Decreto legge c.d. “Aiuti-quater”, denominato anche decreto “Energia”

Il decreto riguarda Misure urgenti in materia di energia elettrica, gas naturale e carburanti, è arrivato il 10 novembre 2022 in Consiglio dei Ministri.

IL TESTO PREVEDE:

la possibilità per le imprese di rateizzare fino a 36 rate mensili le bollette di luce e gas;

l’estensione a dicembre 2022 dei crediti d’imposta energetici, con uno stanziamento di 3,4 miliardi di euro;

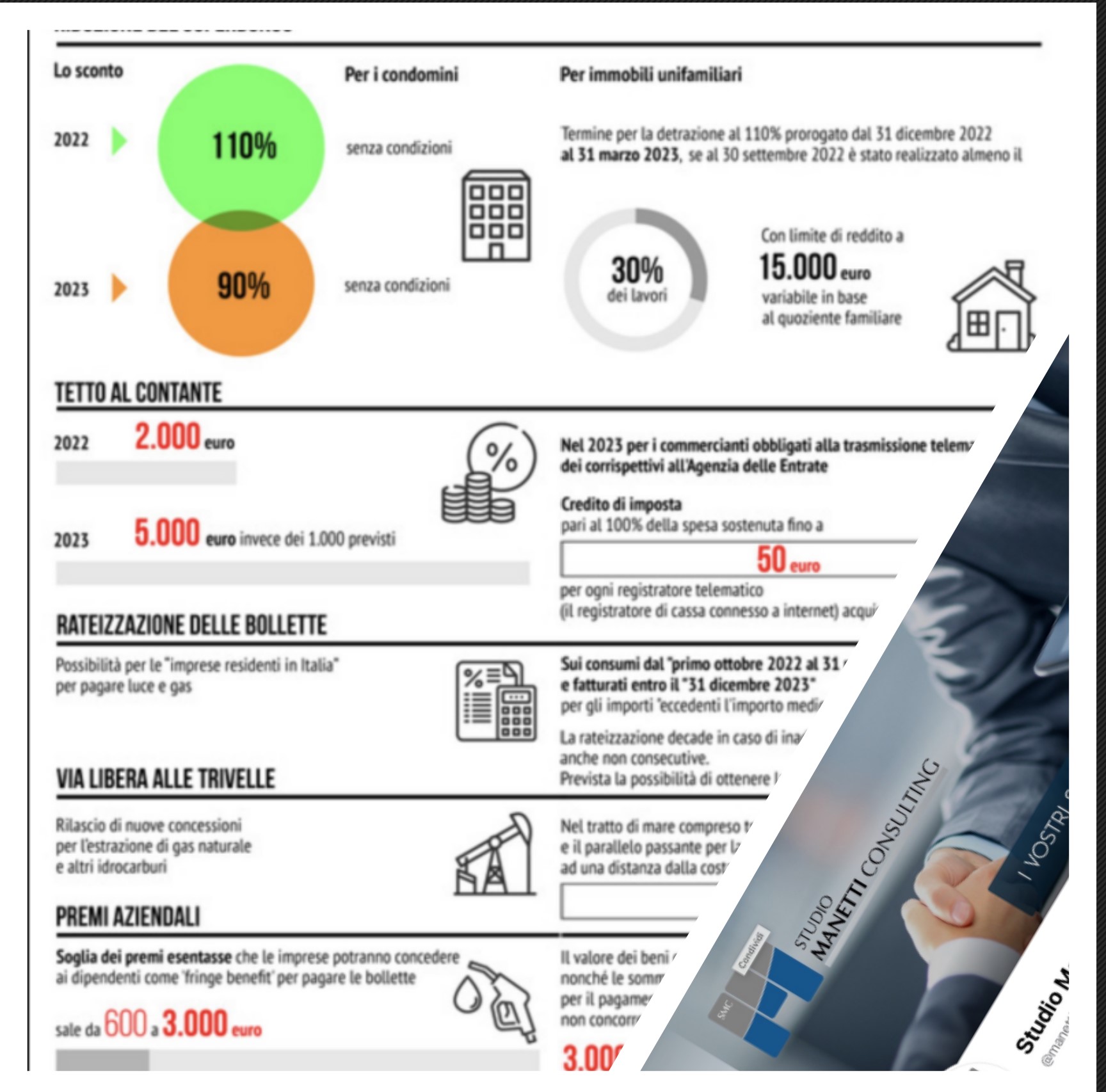

una revisione del Superbonus;

l’innalzamento del tetto del contante da 1.000 a 5.000 euro;

la riproposizione del credito d’imposta per l’adeguamento dei RT per il 2023;

welfare aziendale “esentasse”, che vuole a incrementare gli stipendi dei lavoratori, attraverso il rimborso anche delle utenze (acqua, luce e gas), innalzando il tetto dell’esenzione fiscale dei fringe benefit aziendali, fino a 3 mila euro. Rateizzazione delle bollette – La misura è destinata alle “imprese residenti in Italia” e concede la possibilità di rateizzare gli importi “eccedenti l’importo medio contabilizzato” nell’intero 2021 per i consumi:

effettuati dal “1° ottobre 2022 al 31 marzo 2023” e fatturati entro il “30 settembre 2023”.

Calcolare “l’importo medio contabilizzato” richiede uno sforzo per i consulenti non indifferente. Si spera venga rivisto tale approccio in corso di conversione. La rateizzazione decade, tuttavia, in caso di inadempimento di due rate anche non consecutive. È prevista la possibilità di ottenere la garanzia di Sace.

Revisione del Superbonus – La norma, ancora in via di valutazione, tra le altre cose fa scendere nel 2023 la percentuale dello sconto sulla spesa per i lavori di efficientamento energetico dal 110% al 90%. L’agevolazione sarà confermata anche per gli immobili unifamiliari ma con un limite di reddito (a 15.000 euro) variabile in base ad una sorta di quoziente familiare. Parliamoci chiaro, si tratta di una “non proroga”, se questi sono i presupposti.

Tetto al contante – Il tetto alla possibilità di pagare in contanti sale a 5.000 euro.

Bonus registratori telematici- Il Governo, per incentivare l’utilizzo dei pagamenti elettronici, rilancia il bonus fiscale per le partite Iva che installano un apparecchio per gli scontrini digitali. Per il 2023 è concesso un contributo per adeguare gli strumenti utilizzati per la memorizzazione e la trasmissione telematica degli

scontrini. Il bonus, da utilizzare in compensazione come credito d’imposta, è pari al 100% della spesa sostenuta, per un massimo di 50 euro per ogni strumento e in ogni caso nel limite di spesa complessivo di 80 milioni.

Nuova soglia per il welfare aziendale – Sale da 600 a 3.000 euro la soglia dei fringe benefit esentasse che le aziende possono concedere ai dipendenti nel periodo di imposta 2022, sotto forma di beni, servizi o somme per pagare le utenze domestiche di acqua, luce e gas.

Liberalizzazione del gas rinviata al 2024 – Posticipo di un anno della fine della maggior tutela gas fissata a gennaio 2023 e allineata alla scadenza prevista per la completa apertura del mercato elettrico (10 gennaio 2024). La stessa norma contiene poi un allungamento dei tempi previsti per il servizio di riempimento di ultima istanza degli stoccaggi a opera del Gse (dal 31 dicembre al 31 marzo 2023).

Sconto accise prorogato fino a dicembre – Il decreto Aiuti quater contiene anche l’estensione dello sconto sui carburanti che sarà prolungato dal 19 novembre al 31 dicembre 2022. La norma prevede quindi che, fino a fine anno, le aliquote di accisa diventino:

per la benzina 487,40 euro per mille litri;

per gli oli da gas o gasolio usato come carburante 367,40 euro per mille litri;

per il gas di petrolio liquefatti (Gpl) usati come carburanti 182,61 euro per mille chilogrammi;

per il gas naturale usato per autotrazione, infine, zero euro per metro cubo.

Anche l’aliquota Iva applicata al gas naturale usato per autotrazione resta fissata al 5%.

Esenzioni in materia di imposte – Per il settore dello spettacolo (cinema, teatri, sale per concerti) non è dovuta la seconda rata IMU per gli immobili, a condizione che i proprietari siano anche i gestori delle attività.

Rinnovo del contratto degli insegnanti – Si stanziano ulteriori 100 milioni per il rinnovo del contratto del comparto istruzione e ricerca.

Esenzione imposta di bollo emergenze – Si introduce una disposizione che prevede, a regime, l’esenzione dall’imposta di bollo per le domande presentate per la richiesta di contributi, aiuti o sovvenzioni, comunque denominati, a favore delle popolazioni colpite da eventi calamitosi.

Misure per l’incremento della produzione di gas naturale – Al fine di contribuire al rafforzamento della sicurezza degli approvvigionamenti di gas naturale è previsto un finanziamento a copertura delle spese sostenute dal GSE (Gestore dei servizi energetici). Si proroga dal 31 dicembre 2022 al 31 marzo 2023 il termine

entro il quale il GSE potrà cedere a prezzi calmierati il gas naturale. Sono previste inoltre, al fine di incrementare la produzione nazionale di gas naturale, l’aumento delle quantità.

IL TESTO PREVEDE:

la possibilità per le imprese di rateizzare fino a 36 rate mensili le bollette di luce e gas;

l’estensione a dicembre 2022 dei crediti d’imposta energetici, con uno stanziamento di 3,4 miliardi di euro;

una revisione del Superbonus;

l’innalzamento del tetto del contante da 1.000 a 5.000 euro;

la riproposizione del credito d’imposta per l’adeguamento dei RT per il 2023;

welfare aziendale “esentasse”, che vuole a incrementare gli stipendi dei lavoratori, attraverso il rimborso anche delle utenze (acqua, luce e gas), innalzando il tetto dell’esenzione fiscale dei fringe benefit aziendali, fino a 3 mila euro. Rateizzazione delle bollette – La misura è destinata alle “imprese residenti in Italia” e concede la possibilità di rateizzare gli importi “eccedenti l’importo medio contabilizzato” nell’intero 2021 per i consumi:

effettuati dal “1° ottobre 2022 al 31 marzo 2023” e fatturati entro il “30 settembre 2023”.

Calcolare “l’importo medio contabilizzato” richiede uno sforzo per i consulenti non indifferente. Si spera venga rivisto tale approccio in corso di conversione. La rateizzazione decade, tuttavia, in caso di inadempimento di due rate anche non consecutive. È prevista la possibilità di ottenere la garanzia di Sace.

Revisione del Superbonus – La norma, ancora in via di valutazione, tra le altre cose fa scendere nel 2023 la percentuale dello sconto sulla spesa per i lavori di efficientamento energetico dal 110% al 90%. L’agevolazione sarà confermata anche per gli immobili unifamiliari ma con un limite di reddito (a 15.000 euro) variabile in base ad una sorta di quoziente familiare. Parliamoci chiaro, si tratta di una “non proroga”, se questi sono i presupposti.

Tetto al contante – Il tetto alla possibilità di pagare in contanti sale a 5.000 euro.

Bonus registratori telematici- Il Governo, per incentivare l’utilizzo dei pagamenti elettronici, rilancia il bonus fiscale per le partite Iva che installano un apparecchio per gli scontrini digitali. Per il 2023 è concesso un contributo per adeguare gli strumenti utilizzati per la memorizzazione e la trasmissione telematica degli

scontrini. Il bonus, da utilizzare in compensazione come credito d’imposta, è pari al 100% della spesa sostenuta, per un massimo di 50 euro per ogni strumento e in ogni caso nel limite di spesa complessivo di 80 milioni.

Nuova soglia per il welfare aziendale – Sale da 600 a 3.000 euro la soglia dei fringe benefit esentasse che le aziende possono concedere ai dipendenti nel periodo di imposta 2022, sotto forma di beni, servizi o somme per pagare le utenze domestiche di acqua, luce e gas.

Liberalizzazione del gas rinviata al 2024 – Posticipo di un anno della fine della maggior tutela gas fissata a gennaio 2023 e allineata alla scadenza prevista per la completa apertura del mercato elettrico (10 gennaio 2024). La stessa norma contiene poi un allungamento dei tempi previsti per il servizio di riempimento di ultima istanza degli stoccaggi a opera del Gse (dal 31 dicembre al 31 marzo 2023).

Sconto accise prorogato fino a dicembre – Il decreto Aiuti quater contiene anche l’estensione dello sconto sui carburanti che sarà prolungato dal 19 novembre al 31 dicembre 2022. La norma prevede quindi che, fino a fine anno, le aliquote di accisa diventino:

per la benzina 487,40 euro per mille litri;

per gli oli da gas o gasolio usato come carburante 367,40 euro per mille litri;

per il gas di petrolio liquefatti (Gpl) usati come carburanti 182,61 euro per mille chilogrammi;

per il gas naturale usato per autotrazione, infine, zero euro per metro cubo.

Anche l’aliquota Iva applicata al gas naturale usato per autotrazione resta fissata al 5%.

Esenzioni in materia di imposte – Per il settore dello spettacolo (cinema, teatri, sale per concerti) non è dovuta la seconda rata IMU per gli immobili, a condizione che i proprietari siano anche i gestori delle attività.

Rinnovo del contratto degli insegnanti – Si stanziano ulteriori 100 milioni per il rinnovo del contratto del comparto istruzione e ricerca.

Esenzione imposta di bollo emergenze – Si introduce una disposizione che prevede, a regime, l’esenzione dall’imposta di bollo per le domande presentate per la richiesta di contributi, aiuti o sovvenzioni, comunque denominati, a favore delle popolazioni colpite da eventi calamitosi.

Misure per l’incremento della produzione di gas naturale – Al fine di contribuire al rafforzamento della sicurezza degli approvvigionamenti di gas naturale è previsto un finanziamento a copertura delle spese sostenute dal GSE (Gestore dei servizi energetici). Si proroga dal 31 dicembre 2022 al 31 marzo 2023 il termine entro il quale il GSE potrà cedere a prezzi calmierati il gas naturale. Sono previste inoltre, al fine di incrementare la produzione nazionale di gas naturale, l’aumento delle quantità.

Dott. Massimo Manetti Tributarista Qualificato A.T.I nr 323 ai sensi della legge n.4 del 14//01/2013

Dott. Massimo Manetti è iscritto nel Registro dei Tributasti Certificati con accreditamento Accredia a norma UNI 11511:2013, di cui al n. 244 dell’elenco gestito da FAC Certifica (Federazione delle Associazioni per la Certificazione)

Dott. Massimo Manetti è abilitato come RAO (Registration Autority Officer)

Dott. Massimo Manetti è Responsabile Raggruppamento Empoli – Conflavoro PMI Firenze

Dott. Massimo Manetti è professionista accreditato Ente Bilaterale Ebiasp